Foto: Lucas Amorelli (Arquivo/Diário)

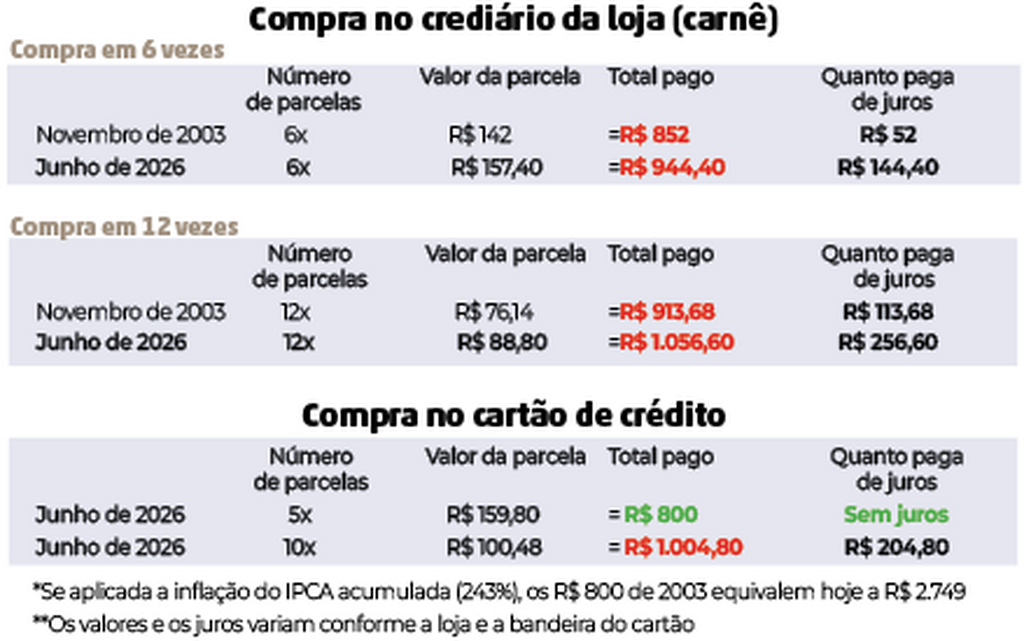

Com a redução tímida da taxa básica de juros da economia, a Selic, de 14,50% para 14,25% ao ano, decidida na semana passada pelo Banco Central, a esperança do mercado e dos consumidores é por uma leve redução nos juros pagos pelo consumidor e pelas empresas, mas ainda longe de permitir um fôlego intenso na retomada de investimentos, como abertura de novas filiais ou compra de máquinas para ampliar a produção. Economistas lembram que, apesar de ser o balizador da economia, a Selic não tem uma transferência automática para os juros pagos em compras a prazo, por exemplo. Para dar uma ideia do quanto os juros impactam no bolso do consumidor, o Diário fez uma simulação de quanto o cliente pagaria, no crediário em 6 e 12 vezes, por um produto de R$ 800 (no caso, um colchão), e também no cartão de crédito, em 5 e 10 parcelas.

+ Receba as principais notícias de Santa Maria e região no seu WhatsApp

Nessa loja de eletrodomésticos consultada, a opção que vale mais a pena é a compra em cinco vezes no cartão de crédito, em que o produto sai pelos mesmos R$ 800 do pagamento à vista. Lembrando que a loja não oferece abatimento se comprar à vista. Porém, se o consumidor achar a parcela alta e resolver parcelar em 10 vezes no cartão de crédito, vai pagar um total de R$ 1.004,80 pelo produto, o que dará R$ 204,80 de juros – ou seja, pagará 25% mais caro.

Como nem todos os clientes têm cartão de crédito, uma parte deles, quando não tem restrição cadastral, acaba optando mesmo pelo crediário da loja. Nesse caso, em uma compra no carnê em seis vezes, vai pagar R$ 144,40 a mais pelo colchão, com a conta ficando em R$ 944,40 – 18% a mais. Se optar pela compra em 12 vezes, o produto de R$ 800 custará R$ 1.056,60 – R$ 256,60 só em juros, o que vai tornar o produto 32% mais caro.

O professor de Economia e Relações Internacionais da UFSM Daniel Coronel diz que o cliente precisa fazer esse tipo de comparação de valores antes de comprar produto à vista, a prazo ou no cartão de crédito, justamente para ver a opção mais vantajosa. Também compensa consultar mais de uma loja e pedir o máximo de prazo sem juros, se a loja não dá desconto à vista. Segundo Coronel, no exemplo acima, como a loja não oferece desconto no pagamento à vista, o que mais compensa é comprar em cinco vezes no cartão de crédito, sem juros:

– Nesse caso, o cliente deixa o dinheiro aplicado no banco e, além de não pagar juros, vai ter um rendimento de uns R$ 20 pelo tempo que ficou aplicado.

Se o consumidor não conseguir comprar no cartão ou à vista sem juros, outra dica do economista é realmente avaliar a urgência da aquisição e evitar a compra por impulso. Se não for algo urgente e necessário, para não pagar juros elevados, o ideal é tentar juntar o dinheiro e comprar à vista mais adiante ou pagar em menos parcelas, pagando menos juros. No exemplo acima, vale refletir o que daria para fazer com R$ 256,60 que o consumidor vai pagar só de juros por um produto que vale R$ 800.

Valores a prazo em um Produto de R$ 800

Há 23 anos, em novembro de 2003, o Diário consultou quanto o consumidor pagava de juros numa compra de uma geladeira de R$ 800* a prazo. Na época, a taxa Selic estava em 17,5% ao ano. Agora, a Selic está um pouco abaixo, em 14,25% ao ano, mas mesmo assim, se comprar um colchão de R$ 800 no carnê, o consumidor vai pagar ainda mais caro a prazo (veja abaixo). A vantagem está em comprar em até 5 vezes, no cartão de crédito, em que não é cobrado juro. Na simulação de 2003, não havia sido feito a simulação na compra com cartão de crédito**